Tesla, alors employé dans la General electric d’Edison, proposa le courant alternatif: transformable, plus facile à transporter, moins de perte en ligne, possibilité de moduler la puissance avec déphasage, …

Selon la légende, Edison aurait vu un intérêt financier dans le courant continu (avec la multiplication des investissements), là où Tesla, altruiste, aurait milité pour une diffusion du courant alternatif, moins cher, moins risqué. Ce désaccord aurait conduit à la démission de Tesla pour une plus grande indépendance.

Dans le premier cas, si l’entreprise cherche, via ses frais de recherche et développement, une situation de monopole, nous savons que les règles de marché permettent d’éviter de tel comportement (accord en amont ou amendes).

Dans le premier cas, les bénéfices sont orientés de la société vers l’entreprise. On peut supposer, dans un marché organisé, que les revenus perçus compensent l’utilité sociale. Il n’y a donc aucune externalité tant que les bénéfices ne sont orientés que vers l’entreprise qui en possède les droits. Les droits de propriété sont définis et font l’objet d’un marché sans externalité.

Dans le cas de la fabrication d’un vaccin, ainsi, l’on suppose, que le prix équivaut au bénéfice attendu par le client.

Dans le cas ou, pour le vaccin, les prix sont fixés par les autorités, l’on suppose que le prix fixé est le prix qui va aller chercher un équilibre des externalités, entre l’externalité positive de la découverte du vaccin, le besoin de et empêcher l’entreprise de demander le coût psychologique du traitement aux malades qui dans certain cas, peut être le coût d’une vie, très aléatoire en fonction du niveau de richesse.

Dans tous les cas, si le bien est privé, alors nous devons considérer qu’il n’y a pas d’externalité. Le bien est privé, la propriété est déterminée, et donc il n’y a pas d’externalité.

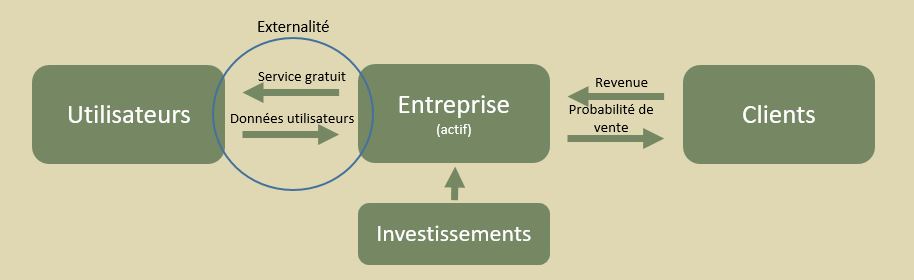

Dans le second cas (bien public), il existe une externalité: les travaux de l’entreprise bénéficient à l’ensemble de la communauté. L’exemple des logiciels open-source est un exemple: le coût de développement et d’élaboration du logiciel correspond dans ce cas à l’externalité, positive, produite en contrepartie.

Les investissements (coûts capitalisés) correspondent à l’externalité.

Que se passe-t-il désormais dans le cas d’un brevet qui tombe dans l’espace public ?

Ce brevet est lui aussi la conséquence d’investissements, utilisés sous la forme d’un monopole pendant un temps pour rémunérer la recherche et protéger l’innovation, et ensuite rendu public pour libérer la concurrence.

La première possibilité, très pratique, permet de se référer à la règle qui utilise le système de norme et l’Etat comme garant de la balance des externalités. La seconde, beaucoup plus complexe à mettre en œuvre, permet sur certaines innovations disruptives, de prendre en compte des bénéfices plus larges.

Enfin les innovations peuvent être sources d’optimisation des processus.

Dans ce cas, il ne s’agit pas de vendre ou d’acquérir des données échangeables, mais d’obtenir un avantage concurrentiel en optimisant un processus.

La mise en place d’un ERP est une source de coût qui permet d’optimiser et de fiabiliser des processus internes. Le développement d’automates, suffisamment spécifiques pour ne pas être commercialisés, mais suffisamment intéressants pour être développés dans une industrie offre un avantage concurrentiel à l’entreprise qui les met en œuvre.

Ce type d’innovation permet dans certains cas de réduire les externalités (filtres plus efficaces par exemple). La source d’externalités se traduit donc dans la mise en œuvre et non dans l’investissement réalisé.

Si la valeur reste la propriété de l’entreprise, alors celle-ci bénéficie d’un avantage concurrentiel dans sa balance des externalités. L’externalité se traduit donc dans la mise en œuvre et les gains apportés. Lorsque l’externalité arrive dans le domaine public, elle permet de faire progresser l’ensemble des balances des externalités des concurrents (à la charge de l’entreprise de commercialiser ou pas, ces gains d’externalités).

En conclusion, les innovations à externalités positives peuvent s’intégrer dans la balance des externalités, via les mêmes mécanismes que ceux présentés auparavents, à savoir l’intégration de coûts de recherche et développement, et la fixation d’un seuil, normé, au delà duquel le savoir doit être partagé, au même titre que les savoirs qui ont permis l’élaboration de la découverte.

La valorisation selon la méthode de la juste valeur n’apporte à priori pas d’informations utiles, et n’est pas adaptée à la balance des externalités.